NEWS

最新情報

- コンサルティング

- 移転価格

移転価格と広告宣伝費

Contents

親子会社間の広告宣伝費負担

日系のグローバル企業の多くは、コアな製造拠点を日本に置き、海外でのマーケットシェアを拡大するために、販売会社をグローバルに展開されています。

ここで海外で製品の認知度を高めるために実施する広告宣伝費について、例えば親会社が全額負担している場合など、移転価格や寄附金課税リスクは気になるところではないでしょうか。

少しマニアックな論点ではありますが、解説していきます。

有識者の見解

実は、この問題はクライアントとの雑談ベースで話題にあがったもので、少し調べると有識者の当局出身の先生が寄稿されていました。

抜粋すると以下の内容です。

メーカーが製造した製品を販社が販売するという共同事業を行っていく際に、事業遂行上必要となる広告宣伝費の負担の在り方については、当事者間の協議で決定されるものであり、税務当局が介入できる問題ではないと考える。

つまり当事者間の協議で決めるものであり、中身の合理性については、基本的には立ち入らないということです。

とはいえ、親会社が全額負担しているような場合には、その合理性の根拠を示せと主張される調査官もいるでしょう。

そうした場合には、寄附金ではなく移転価格の問題として議論すべきと示されています。

海外で実施する広告宣伝費の全額負担を前提に製品の販売価格を決定していることから、広告宣伝費の負担割合が変動することになれば、製品の取引価格に影響するものと考えられます。

簡潔にいうと、「販売価格は広告宣伝費を織り込んで設定しているのだから、親会社が全額負担しているのであれば、その分子会社が親会社から購入する製品価格は高く設定されているでしょう。」ということです。

子会社において、広告宣伝費負担が増えれば販売価格が下がり、広告宣伝費負担が減れば販売価格が上がるため、販売価格を含めた移転価格の問題として捉えた時に問題ないでしょうという主張です。

仮説と検証

移転価格として本件を取り扱う根拠として、製品価格と広告宣伝費との関連性を前提としています。

本当にそう言えるのか、実際に見ていきましょう。

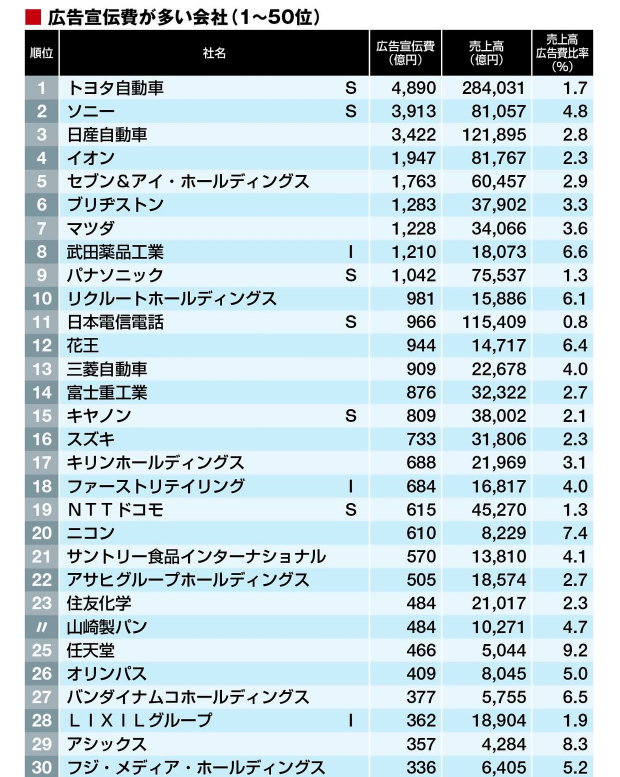

まず広告宣伝費の高い企業を見ていきましょう。

東洋経済社が2017年に公表した(対象:2016年4月期~2017年4月期)統計情報によると、上位は次のとおりです。

自動車業界でみると、トヨタ自動車、日産自動車、マツダ、三菱自動車、SUBARU、スズキの順に広告宣伝費をかけていますが、広告宣伝費率がもっとも少ないのは何とトヨタ自動車です。

広告宣伝費の割合を増やせば、販売価格も増えるかというと一概にそうはいえないことがわかります。

この場合だと三菱自動車が最も高価格帯であるはずです。

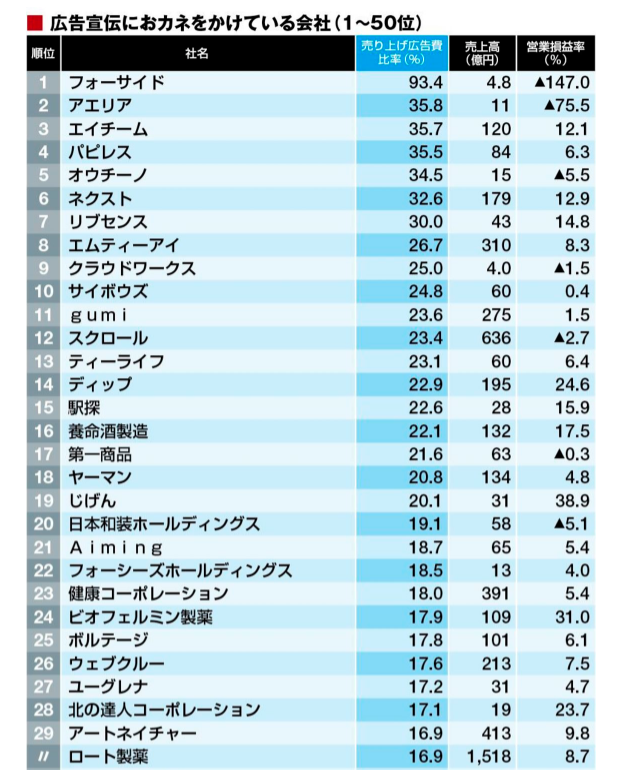

次に広告宣伝費割合の高い会社を並べてみます。東洋経済社が2015年に公表した(対象:2014年5月期~2015年4月期)統計情報によると、上位は次のとおりです。

1位のフォーサイドは、携帯コンテンツ配信で出発した企業で、電子書籍事業配信などに多角化しています。売り上げ広告費比率は93.4%で、当然赤字になっています。

2位のアエリアは、PCオンラインゲームからスタートし、スマホゲームへ展開している企業で、こちらも赤字です。

一方23位の健康コーポレーションは、営業利益率は5.4%と一定の利益を確保できています。

売上高は、販売価格×販売数量で分解できます。赤字でも広告宣伝をやめないのは、マーケットシェアを高めるための施策だからです。

つまり、広告宣伝費は、販売価格よりも販売数量と相関関係があるということです。

目標販売数量とのギャップを埋める費用が広告宣伝費といいかえられます。

健康コーポレーションは、「ライザップ」ジム開業当初は広告宣伝費に大きく費用を投じましたが、認知がある程度高まった2014年以降は広告宣伝費は下降し続け、直近2017年3月期の売上高広告費比率は10%程度に過ぎません。一方で売上高はこの10年間で9倍近くにまで成長しています。

需給バランスがとれてくると、広告宣伝費をそれほどかける必要がありません。広告費が下がっても売上が上がるといった一見矛盾した関係が生まれます。

以上から広告宣伝費と販売価格との相関関係が本当にいえるのか?一度立ち止まって自社の広告戦略を再確認する必要があります。

事実は小説より奇なり

寄附金課税を含めた移転価格における課税リスクは、個社ごとに判断せざるを得ません。

実際に広告宣伝費の多寡を販売価格に転嫁して親子会社間の取引価格を決めているのであれば、移転価格上のリスクは低いといえます。

一方で上記のように統計情報から分析すると、必ずしも広告宣伝費の多寡を販売価格に転嫁していない(またはできていない)企業も相当数あるのではないでしょうか。

こうした場合には、移転価格上のリスクが高いことに加え、そもそも広告宣伝費を移転価格の問題として取り扱う前提が崩れてしまいます。販売数量において日本側の貢献があるとする主張もあるかと思いますが、最終的には広告の実態がどうなっているかに議論が及ぶでしょう。

通常第三者の代理店に対して、広告宣伝費まで面倒を見てあげるケースは稀でしょうから、この点を当局側に指摘されると苦しい展開です。

同じ論点であっても会社の状況によっては、結論が変わることが大いにありえるのが移転価格の恐いところです。

「この論点は、Big4の○○税理士法人の解説では~、著名な○○税理士の解説では~」とリファレンスされてクライアントさまからご質問をいただくことがあります。

恐いなと思うのが、本や寄稿を呼んで「結論」だけを切り取り、自社にあてはまることです。

個社の事情で結論が変わり得る移転価格においては、そもそも前提条件が貴社に本当にあてはまるのか、まずはしっかりと結論に至る過程のロジックを検証することが重要です。

投稿者プロフィール

最新の投稿

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント 青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。

青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。 大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。

大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。 事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説

事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説