NEWS

最新情報

- 会計税務顧問

在日本的不动产收入的报税服务的所需费用大概需要多少?

近年来,向外国人(非日本居民)出售收益的不动产的案例在年年增长。

长期来看,入境需求也有望进一步增长,吸引海外投资资金涌入日本的趋势有望延续。

在这种情况下,我想介绍一下对非日本居民在日本拥有收益房产的税务相关的一系列问题。

Contents

非居民

非居民是指“居民”以外的个人。 “居民”是指地址在该国或迄今为止在该国“居住”超过一年的个人。

非居民的情况,在日本拥有收益房产所产生的国内所得是必须要报税的。

下面我将详细介绍从购买到出租到二次出售等一连串业务所产生的税金。

不动产购买时的税金

不动产取得税

是根据取得不动产时的土地・建筑物的评估价值来缴纳税金的。

一般按以下公式计算。

土地・建筑的税额=房产税估价值x 4%(标准税率・本则)

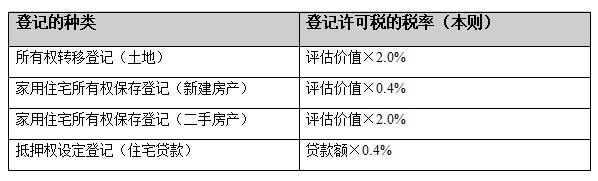

登记许可税

购买土地或建筑物的人在登记所有权时,需要在法务局(登记处)的登记处记录并公示土地或建筑物的所有权。

此程序的所缴纳的费用就是注册许可税。

所得税(不动产所得)

出租不动产产生的收入必须作为不动产收入进行报税。

如果不被认定为是具有业务规模的话,即使是蓝色申报,也只能使用10万日元的特别控除,而不是65万日元。

至于业务规模,作为参考一般看是否拥有“5栋10间房”。

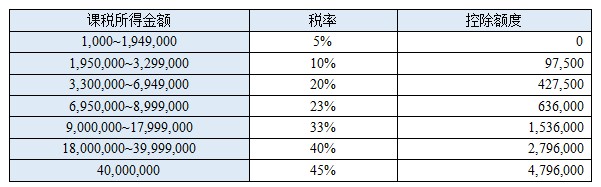

另外,所得税的税额采用超额累进税法分阶段计算。

(注) 例如【课税所得金额】是7,000,000日元的话,所需缴纳的税金将如下所示。

7,000,000×0.23-636,000=974,000日元

固定资产税

固定资产税时对所拥有的固定资产征收的一种税。

一般按以下公式计算。

土地・建筑税额=房产税估价额(应税标准额)×标准税率(1.4%)

不动产转让时的税金

所得税(转让所得)

销售不动产时,对销售时的账面价值与销售金额进行比较从获利的部分征税。

计算税额的公式如下。

所得税税率取决于您是长期收益还是短期收益。

原则上,非居民无需缴纳居民税。

税额的计算

在课税转让所得金额的基础上乘以相应的税率进行计算。

税率会根据您是【长期转让所得】和【短期转让所得】而有所变动,具体可以参考下图。

土地或者建筑物转让的那一年的一月一日时,所转让的土地或者建筑物所拥有的时间如果超过五年就属于【长期转让所得】,而低于五年则属于【短期转让所得】。

例如,2021年转让的情况的话,该土地或者建筑物如果是2015年12月31日之前所购买的话就属于【长期转让所得】,如果是2016年一月一日以后购买的话则属于【短期转让所得】。

注意点

如果您是非居民,又需要提交纳税申报表的话,您必须指定一名纳税管理人员,并将《所得税/消费税管理人员通知书》提交给具有税收管辖权的税务机关负责人。

纳税管理员是代表非居民提交纳税申报表和缴纳税款的代理人。

纳税管理人员的资格没有限制,因此可以是亲属,但通常会指定税务会计师或其他专业人士。

纳税管理员为非居民提交纳税申报表,从税务机关等处接收文件,缴纳税款所得接收退税款。

从税务局发送的文件将发送给纳税管理员。

因此,需要注意的是,纳税人不能进行纳税申报并缴纳税款。

税务服务

正如我们所看到的,非日本居民纳税申报表时需要税务代理人,如果没有纳税代理人的话,从购买到出售时的纳税申报表是很难自己办理的。

因此,我们与房地产管理公司合作,为非居民提供从购买到销售的税务一站式服务。

年间报酬如下图所示。

如果有和本社合作意愿的房地产管理公司,欢迎联系我们。

投稿者プロフィール

最新の投稿

重加算税2021.09.08最も重い加算税?「重加算税」!!!

重加算税2021.09.08最も重い加算税?「重加算税」!!! 不动产收入,报税2021.09.03在日本的不动产收入的报税服务的所需费用大概需要多少?

不动产收入,报税2021.09.03在日本的不动产收入的报税服务的所需费用大概需要多少? freee2021.08.06会計freeeを税理士が解説・レビュー

freee2021.08.06会計freeeを税理士が解説・レビュー 電子帳簿保存法2021.08.03電子帳簿保存法と令和3年度改正のまとめ

電子帳簿保存法2021.08.03電子帳簿保存法と令和3年度改正のまとめ