NEWS

最新情報

- 会計税務顧問

消費税の課税事業者って何?知っておきたいこれだけのこと

Contents

消費税の課税事業者ってそもそも何?

消費税の課税事業者とは、消費税を納める必要がある、「個人事業主や、株式会社、合同会社等の法人」のことを言います。

課税事業者となるか否かは、原則として基準期間の課税売上高が1,000万円を超えるか否かで判定されます。

ここで基準期間とは、前々年度の課税売上高を意味します。

例えば、平成31年度が課税事業者になるかどうかを判定する場合、その2年前にあたる平成29年度の課税売上高を判定基準にします。

この平成29年度の課税売上高が1,000万円を超えていると平成31年度は課税事業者として消費税の申告義務があります。

ここまでは、会社経営されている社長さんであれば、聞いたことがあるかと思います。

では、基準期間の課税期間の課税売上高が1,000万円未満であれば、必ず消費税の免税事業者になるのでしょうか?

残念ながら必ずしもそうではありません。基準期間の課税売上高が1,000万円を超えていなくても消費税の課税事業者に該当する場合があるのです。

消費税の免税事業者だと思っていたのに、いざ決算を迎えて課税事業者だと判明した場合、資金繰り上極めてシビアな問題が生じます。

というのも、法人税と違って、消費税は納税資金として金融機関から融資を受けることができないためです。

消費税は売上で預かったものを国に納付するという預り金としての性格に着目し、原則として融資の対象になりえないのです(預かっているっものを払うだけ)。

したがって決算を迎えてあたふたとする前に、事前に消費税の課税事業者になるか否かはきちんと見極めておく必要があります。

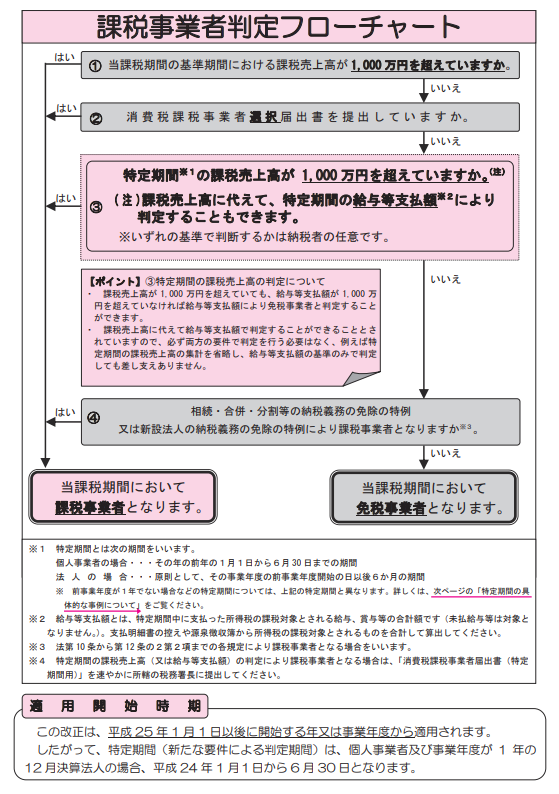

判定フローチャート

さて、冒頭からこわい話をしてしまいましたが、消費税の課税事業者になるか否かは、機械的に判定することができます。

出典:国税庁HP

課税事業者となるのは、冒頭で述べた通り、基準年度がある場合は、基準年度の売上高が1,000万円超であるか否かによって判定します。

次に基準年度がない設立1期目2期目の会社はどのように判定すればよいのでしょうか。

①まず資本金が1,000万円を超えているか否かで判断します。資本金が1,000万円を超えていれば、基準年度が設立1期目2期目で該当がなくても消費税の課税事業者になります。

②次に特定期間について判断します。特定期間の売上高または給与総額が1,000万円を超得ていた場合、基準年度が設立1期目2期目で該当がなくても消費税の課税事業者になります。

③最後に見落とされがちですが、①②で課税事業者に該当しなかった場合に特定新規設立会社に該当するか否かを判断します。特定新規設立会社に該当した場合には、基準年度が設立1期目2期目で該当がなくても消費税の課税事業者になります。

特定期間:

個人事業主の場合は、その年の前年の1月1日から6月30日までの期間

法人の場合は、原則としてその事業年度の前事業年度開始の日以降6か月の期間

これは、前年度の課税期間において上期の数字で既に売上や給与総額が1,000万円を超えるような会社においては、担税力があるものと判断して、免税期間を短縮する趣旨の制度です。

特定新規設立会社:

例えば、新規で設立した法人であってもその出資者が50%超の持分保有会社であったり、その持分保有会社の兄弟会社等である場合で、基準期間における課税売上高が5億円超の場合には、この特定新規設立法人に該当します。

わかりやすくいうと、他社に株式の50%を直接的、間接的に限らず保有されていること、この保有している親会社や兄弟会社が5億円以上の課税期間売上高を計上している場合です。

こうした企業は、会社の実態として、新規の中小企業ではないと判断されます(意図的な租税回避の防止)。なお、新設合併や新設分割といった組織再編においてもこの特例が適用されますので注意が必要です。

ここまでで消費税の課税事業者に該当するか否かの判定は終わりです。

思わぬ落とし穴

なんだ結構単純じゃないかと思われた方もいるかもしれませんが、ここから少しややこしくなります。

実は2章で述べた消費税の課税事業者に該当しない免税事業者であっても、あえて課税事業者を選択する方が有利な場合があります。

また課税事業者であっても、簡易課税制度を利用することにより、納付税額を抑えることができるケースがあります。

この場合、原則として適用を受けようとする事業年度の前日までに「課税事業者選択届出書」や「簡易課税制度選択届出書」を所轄税務署に届け出なければいけません。

大型の設備投資を行う場合や、売上の大半が輸出等による免税売上(消費税の免除)による場合、スタートアップで売上がほとんどないような場合には、事業年度の消費税が支払い>>>預りになることがあります。

この場合免税事業者で合った場合には、消費税の納付も還付もありませんが、課税事業者の場合には、預りを超える支出相当額の還付が認められることになります。したがって還付税額相当分だけ課税事業者になった方が有利といえます。

大型設備投資:

例えば、高額な機械の購入や工場を建設するといった場合、売上で預かる消費税額よりも、設備投資に伴い支払うであろう消費税額の方が大きい事がわかっている場合に、課税事業者を選択して売上で預かっている消費税額を上回る支出相当分の消費税の還付を受けることが出来ます。

輸出免税:

消費税がかかるのは日本国内で取引を行った場合が対象です。つまり、国外において販売を行った場合は、輸出先である海外から税法上日本の消費税を徴収できないため、「輸出免税」といって消費税の課税が免除されることになります。なお、一般に輸出免税の対象となる取引の一例は以下のとおりです

①国外への物品の輸出

②外国貨物の譲渡

③国際郵便や国際通信

④国外免税店での売上

また仮に課税事業者となる場合においても、判定フローチャートにあるとおり、簡易課税制度の適用ができる法人にあたっては、簡易課税制度の適用による是非を検討する必要があります。

簡易課税制度においては、みなし仕入れ率を売上高に乗じることで本来の仕入高に掛かっている消費税額とは別に納付すべき仕入に係る消費税額を計算します。仕入高が非常に少ないといった場合、売上に係る仮受消費税の額が多くなるため、必然的に納付すべき消費税の額が増えることになります。しかしこの簡易課税制度を適用することで仕入額を売上高に応じて高くみなすことができます。

例えば製造業の場合、みなし仕入れ率は70%であり、売上高が3000万円、これに係る消費税が240万円の場合、240万円×70%=168万円が仕入にかかる消費税としてみなされることになります。経費の支払いや仕入れなどで支払った消費税の額がこの168万円より少ない場合は、簡易課税を選択した方が有利です。

注意点

簡易課税制度の適用においては、いくつか注意点があります。

まず簡易課税制度を選択する際には、消費税簡易課税制度選択届で手続きを、適用を受けようとする課税期間の初日の前日までに提出する必要があります。

例えば事業開始が9月1日の場合、平成31年9月1日より簡易課税制度の適用を受けたいという場合は、平成31年8月31日までにこの届出を提出しなければなりません。通常平成31年8月31日時点では、決算は固まっていません。

決算申告を進める過程で翌期に簡易課税を受けたいと思っても時すでに遅しです。

また、本則課税期間中に調整対象固定資産や高額特定資産の購入がある場合は、簡易課税制度の適用が出来ません。その点の確認も必要になります。※本稿では詳述を割愛します。

くわえて、課税売上高が5000万円超となると原則課税へと移行されますが、取下げを行わなかった場合、売上高が5000万円未満となった事業年度は簡易課税制度が適用されることにも注意が必要です。

こうして見てくると結構複雑で一歩間違えると大変だな・・・と思う方も多くいらっしゃるのではないでしょうか。

「消費税」というとついつい個別の取引にかかる課税区分の判定に気を取られがちです。

しかしながら、ふと立ち止まって将来の事業計画に沿った大局的な視線で、「そもそも課税事業者になるのか免税事業者になるのか?」「簡易課税制度の適用可否はどうか?」といった点を俯瞰する姿勢もとても重要です。

参考条文等

(消法2、9、9の2、10、11、12、12の2、37、46、57、消規26、消令20~23、平22改正法附則35、消基通1-4-6、1-5-4、1-5-6の2)

投稿者プロフィール

最新の投稿

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント 青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。

青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。 大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。

大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。 事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説

事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説