NEWS

最新情報

- 会計税務顧問

- 税務調査

税務調査で指摘されやすい項目を税理士が3つ選んでみた|法人税編

いきなりですが、税務調査を受けた経験はありますか。

もし経験がない経営者にとっては心の片隅で心配ごとの一つになっているのではないでしょうか。

よく法人設立から8年以内に1度くらいは調査があると言われます。

いざ調査が入るとあれやこれやと聞かれたり資料を用意したりとで大変です。

そこで、急な調査対応に慌てることのないよう、税理士が事前に3つほど良く見られる項目を厳選しました!

そもそも税務調査が入らなくても適正な納税を心がけたいものです。

調査で確認される項目はよく誤りやすい項目ですので、自社の決算の適切性をチェックする観点からも、是非確認してみてください。

Contents

売上計上漏れ

まず営業取引で多く指摘される点は、売上の計上漏れと原価の付替です。加えて積送品や預け在庫にかかる在庫の過小計上もあげられます。

売上の計上漏れについては、翌期の売上計上状況や粗利率の異常性を見て調査が行われます。原価の付替えについても期末日付近に外注費による多額の支出などその合理性について、深く追及されます。

実際に売上計上を翌期に繰延して、翌期の原価を付け替えた場合の月次の推移をグラフにしてみましょう。

[chartli id=”zs5SU7xj” type=”bar_chart_1″ width=”500″ height=”300″ auto_resize=”1″]

短い調査期間では膨大な資料からわかりようがないと思われるかもしれませんが、数字の動きは雄弁であり、このようにあたりをつけて検証することは容易です。

上図の場合、11月12月の売上が減少する一方で、1月に大きく売上が増加しています。粗利率も11月12月と1月は増減が異常です。

本来11月12月に計上すべき売上を翌期に計上しているのではないかという推測が成り立ちます。

また売上に比して原価の計上が目立つ12月については、原価支出を精査し期末日付近に特に下請け先に対して多額の外注費などが計上されていないか調査が行われます。

調査スケジュールで紹介した調査初日の概況ヒアリングは、単なる雑談ではありません。当期や翌期以降の売上状況や商流について、インタビューで得た内容と実際の数字との整合性を確認し、齟齬がないか検証するために利用されます。

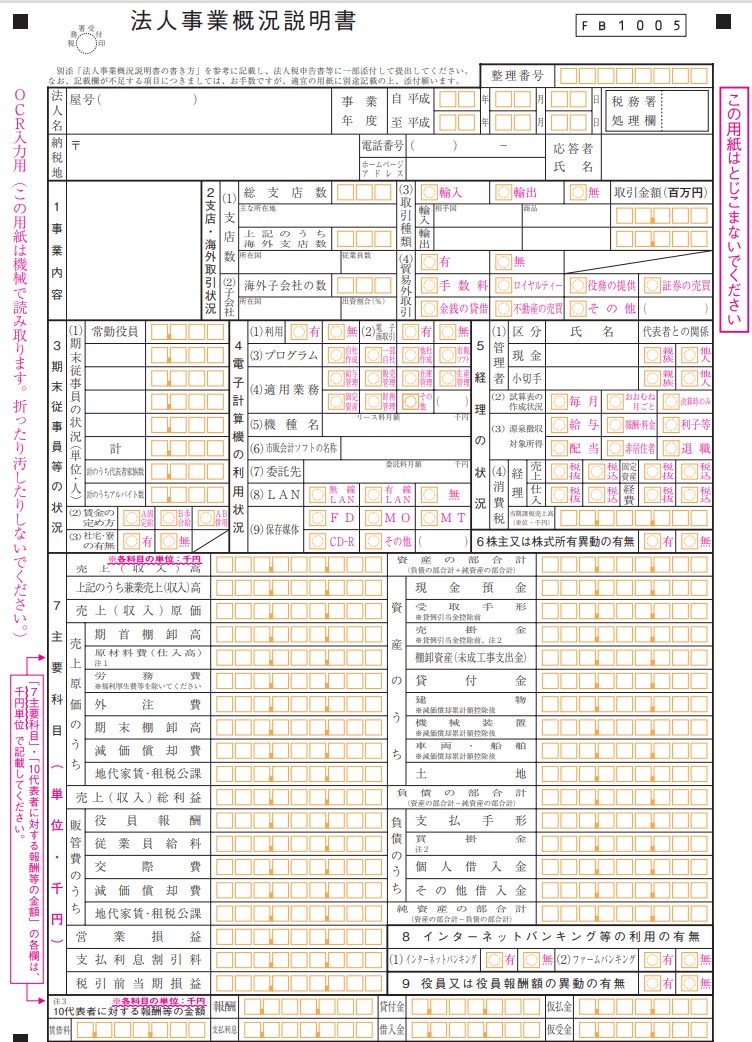

ところで売上と仕入と外注費の月次推移って税務署も把握してることをご存知ですか?

法人税の申告書と一緒に事業概況説明書も一緒に提出しています。

この事業概況説明書に月次の売上、仕入、外注費、人件費を記載するんですね。

あまり意識していないで、こんなのに意味あるのかよ~なんて思っていたかもしれません。

ちゃんと意味があるんですね。

本人は隠しているつもりでも、税務署に丸裸になっているというのは、実は他にもよくあります(笑)

役員報酬

次に確認されるのが役員報酬です。

法人税法上、役員報酬は、次に掲げる3つのいずれかに該当する場合に限り、それが不相当に高額部分の金額を除き、費用を計上することができます。

・定期同額給与

・事前確定届出給与

・利益連動給与

ここで役員報酬が調査対象期間において改定された場合、ほぼ例外なく確認されます。

原則として役員報酬を改訂する場合、事業年度開始日から3カ月以内に変更する必要があります。具体的な手順は、株主総会等で役員報酬の変更を決定し、必ず「株主総会議事録」を残します。

よく役員報酬を変えるなら3か月以内だ!!

と言われるのはこのためです。

3か月以内に変えるということは知っていても、株主総会議事録まできちんと残しておくという点は意外とおざなりになっているかもしれません。

また役員報酬を変更した場合には、社会保険料の変更届け出も年金事務所にセットで提出しないといけません。その際株主総会議事録をエビデンスとして求められます。

役員報酬変えても株主総会議事録作ったことないや~という人、社会保険料の計算が間違っている可能性がありますよ。

役員報酬を3か月以内に増額した場合に、社会保険料はもとのままで株主総会議事録もないとすると、税務署に対して説明できるものが何もないことになります。

それって本当に役員報酬の変更を認めてもらえますかね?

ドキュメンテーションが足りていないということは、とてもリスクの高いことです。

少しの差が大きな違いとなって現れてしまいます。

また事業年度開始後3か月を過ぎても、例外として年度途中で役員報酬の変更手続きを行うこともできます。

ただし、この場合も役員報酬変更について臨時株主総会を開き、承認を得なければならず、必ず「臨時株主総会議事録」を残します。

加えて役員報酬の変更について合理的な理由がなければならない点に注意が必要です。

対象となるのは、臨時改定事由と業績悪化改定事由です。

臨時改定事由

(1) 継続して毎年所定の時期にされる定期給与の額の改定で、その改定が3月経過日等(当該事業年度開始の日の属する会計期間開始の日から3月を経過する日等をいう。以下同じ。)後にされることについて特別の事情があると認められるもの

↑たとえば、監督官庁の認可の関係で、3か月超でなければ、定時総会を開催できないなどが該当します。

(2) 役員の職制上の地位の変更、役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)によりされた定期給与の額の改定

↑たとえば、社長が任期途中で退任したことに伴い、副社長が社長に就任する場合などが該当します。

業績悪化改定事由

↑たとえば、売上の大半を占める主要得意先の倒産などが該当します。

より詳しく確認したい場合は、国税庁のQ&Aを確認してください。

なお、これら形式基準をクリアしても、課税される場合があります。

これは、実質基準と呼ばれ、以下のように規定されています。

(法人税法第34条第2項)

内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

この不相当に高額な部分の判定は、以下の項目を総合的に評価し認定します。

・役員の職務の内容

・会社の収益状況

・従業員に対する給与の支給状況とのバランス

・同業や同規模の他社の役員報酬支給状況

したがって白黒はっきりするものではなく争いの余地があるわけですね。

実際に国税不服審判所の申し立て事例にも該当する案件がいくつかあります。

同族会社では、類似する業務に就く他の役員(親族外)の報酬がベンチマークとされた判決があります。

このように役員報酬に関しては、いわゆる「お手盛り防止」や租税回避の防止の観点から、会社法及び税法上さまざまな制限がなされており、適法に手続きが行われていないと、税務上費用計上が認められないことになる点注意が必要です。

架空人件費

最後に架空人件費の有無の確認です。

さきほどまでの売上計上漏れや役員報酬の損金不算入と比べて、こちらはとても悪質です。

売上計上漏れであれば翌年度に解消しますし、役員報酬の場合は多くの場合単なる誤謬で意図したものではありません。

一方架空人件費の場合は額も巨額で、差異は毎年毎年広がっていく一方ですから、非常に悪質です。

見つかった際には間違いなく仮想隠ぺいを目的とした重加算税を課せられます。

調査の対象となる企業は、建設業、飲食、小売スーパーなどアルバイトやそれに準ずる人員を多数雇用する企業が多くなります。

具体的な人件費の証拠資料としては、社会保険の加入手続書類や月額算定基礎届けなどを一般的に確認します。

社会保険の加入を行っていない場合には、源泉徴収簿や給与支払報告書さらには履歴書を確認するなどにより、実在性を確認します。

給与の支払明細は一般的に証拠資料として税務署に認めてもらうのは難しく、公的機関に提出されているはずの確証をもとに突合せを行います。内部資料に証拠力がないのは当たり前ですね。偽造し放題ですし。

納税者さまの中には、経費にあたるかあたらないかがとにかく重要と思われる方もいらっしゃいますが、一般的に経費にならない領収書の積み上げによる追徴課税額は微々たるものです。

例えば領収書1枚平均して2,000円とすると100枚集めたところで20万円の申告漏れにしかなりません。

一方で、架空従業員が10人いたとすると容易に1,000万円を超えてしまいます。

税務調査も費用対効果を重視しますから、細かい少額の経費の使途についてギリギリ追及するようなことはあまり一般的ではありません。

最後に

他にも交際費を含む経費全般、リース、代表者との貸付金・借入金、立替金・仮払金などから法人税の調査で指摘されることがあります。

また消費税の調査も同時に行われる場合には、消費税の課税区分のチェックといった点も必ず確認されます(別の機会に記事にします)。

税務リスクはどこに潜んでいるかが分かりません。

まずは顧問税理士と良好なコミュニケーションを取り、自社のビジネスをよく理解してもらうことからはじめましょう。

後で税理士に「そんな話聞いてなかった」と言われてしまうことが一番もったいなくお互い不幸です。

今回取り上げた3つを話のタネにしてみてはいかがでしょうか。

(参照条文)

法法第34条、法施行令第69条、71条 、法人税法基本通達9-2-12

投稿者プロフィール

最新の投稿

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント 青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。

青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。 大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。

大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。 事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説

事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説