NEWS

最新情報

- 会計税務顧問

経営者なら必ず知っておきたい2つの保険

Contents

何か思ったより業績よさそうだと思ったら

起業して当初は赤字続きで欠損が続き、3年目4年目でようやく黒字転換して、

「節税なんてまだまだ先!」と考えているスタートアップの会社は多いのではないでしょうか。

そんな中でもまれに1期目・2期目から業績好調なうらやましい会社や個人も世の中には少なからずあります。

「難しい手続きとかなくて手っ取り早くその場しのぎの節税でいいから何かない?」

そんな思いにお答えする取り組みやすい節税策を2つご紹介します。

経営セーフティネット共済

まず最初に紹介するのが、中小企業庁の中小企業倒産防止共済(経営セーフティネット共済)です。

経営セーフティネット共済は、中小企業の連鎖倒産を防ぐために設けられた共済で、もし万が一、取引先が倒産して損失を被った場合には、積立額の最大10倍(最高8,000万円)を「無利子・無担保・保証人不要」で借りることができます。

掛け金がほぼ積立となり、かつ掛け金の上限額の年間240万円までを全額損金計上できるため、節税によく使われます。

注意点としては、解約です。

40か月以上積立期間を置かないと解約返戻金が100%になりません。

約4年経てば全額返金されるという点を頭の片隅に入れておきましょう。

経営セーフティネット共済は、ピンチの時にこそ有利な条件で融資を受けることができるため、非常に使い勝手がいいです。

そのため近年では利用者の割合は右肩あがりです。

「金融機関は、晴れの日には傘を貸して雨になると取り上げる」

半沢直樹でも言ってました。

そんな時に無利子・無担保で借りれる制度があったら心の底から入っておいて良かったと思うのではないでしょうか。

以下中小企業庁のHPからの抜粋です。

経営セーフティ共済(中小企業倒産防止共済制度)は、昭和53年の制度発足以来、迅速な資金調達の手段として、平成28年3月末現在で約40万件の方にご利用いただいています。また、共済金の貸付けについても、累計で約27万件、約1兆9,000億円となっています。(平成28年3月末現在)

なお、中小企業のセーフティネット機能の強化や制度の魅力向上を図るために、平成22年7月から共済事由の拡大、平成23年10月から貸付限度額の引上げ(3,200万円から8,000万円)、掛金月額の上限の引上げ(8万円から20万円)などが実施されました。

小規模企業共済制度

小規模企業共済制度は、小規模企業の個人事業主、共同経営者や会社等役員の方が事業を廃業したり、退職されたときに、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく、中小機構が運営する経営者のための退職金制度です。

年額最高84万円まで掛金拠出することができ、所得税から控除することができます。

したがって個人事業主には所得控除できるメリットがありますが、法人については経費になるわけではないので、注意が必要です。

所得から控除されて所得税が減るのは分かったけど、後になって税金取られるんだから、意味ないんじゃないの?と思われた方はたいへん鋭いです。

が、あともう一歩。

この退職金として受け取るという点がポイントなんです。

退職金は皆さんが毎年納税している事業所得や給与所得とは異なり、退職所得として他と分けて税金計算します。

これは退職所得は老後の生活資金としての側面が強いことから、税率が他の所得と比べて低く設定されているためです。

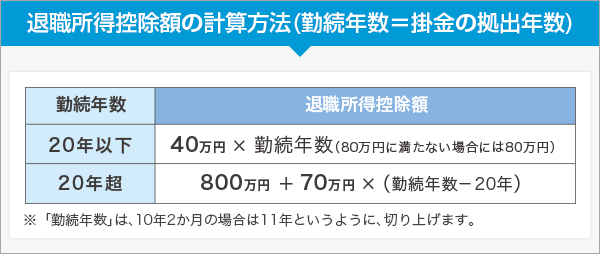

具体的な算式は、以下のとおりです。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

なお退職所得控除額の計算は、一般に次のとおりに計算します。

実際にみてましょう。

小規模企業共済に年間84万円を25年間払い続けたケースです。

この場合は、全部で退職金が、84万円×25年間=2,100万円になります(A)。

これにかかる控除額は、800万円+70万円(25年-20年)=1,150万円です(B)。

したがって課税対象は、((A)-(B))*1/2=475万円です(C)。

退職所得にかかる税金は、

((C)*20%-42.75万円)*1.021=53万円(端数切捨て)です。

すみません、長くなりました。

要するに、2,100万円の退職金に対する税額は53万円で、実質税率は2.5%です。

84万円分を仮に役員報酬(法人)や事業所得(個人)として納税していたらどうでしょう。

所得税は超過累進税率ですので、この84万円は最も税率の高い区分にかかりますから、影響は相当でかいです。

国税庁のHPで税率を確認しましょう。

仮に所得金額が900万円から1,800万円までの間だとしましょう。

この場合の今後25年にわたる税金の合計は、

(84万円*33%)*1.021*25年=707万円(端数切捨て)です。

要するに、何もしなかった場合の税額は707万円で、退職金で受取る場合と654万円もの違いが出ます。

650万円違ったら苦楽を共にしたご家族を世界1周旅行に連れていけます。

がんばった自分へのご褒美に高級車も買えますよね。

いつまで運転できるかは別にしますが(笑)

世界を変えるには至らない金額ではありますが、身近な家族と分け合うには、十分すぎる金額ではないかと思います。

まとめ

セーフティネット共済も小規模共済も「知ってるよ~」という方も多いかと思います。

ただ改めて数字で追ってみてみると、「なんだ思ってたよりも大事じゃん!!」と感じていただけたなら嬉しいです。

とはいえどちらもキャッシュアウトを伴いかつ資金拘束されるものです。

出来る限り流動性を高く運用したいからやめておくという意思決定もあるかと思います。

大事なのはしっかり検討したかどうかです。

「知らなかった」ことと「やらなかった」ことは似ているようで全然違います。

(参照条文)

所法30、31、120~122、199、201~203、所令72、措法29の4、平24改正法附則51、所基通30-3、30-5、復興財確法28

投稿者プロフィール

最新の投稿

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント 青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。

青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。 大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。

大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。 事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説

事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説