NEWS

最新情報

- 会計監査

SPC監査(特別目的会社)を公認会計士に依頼する際の注意点とは?

Contents

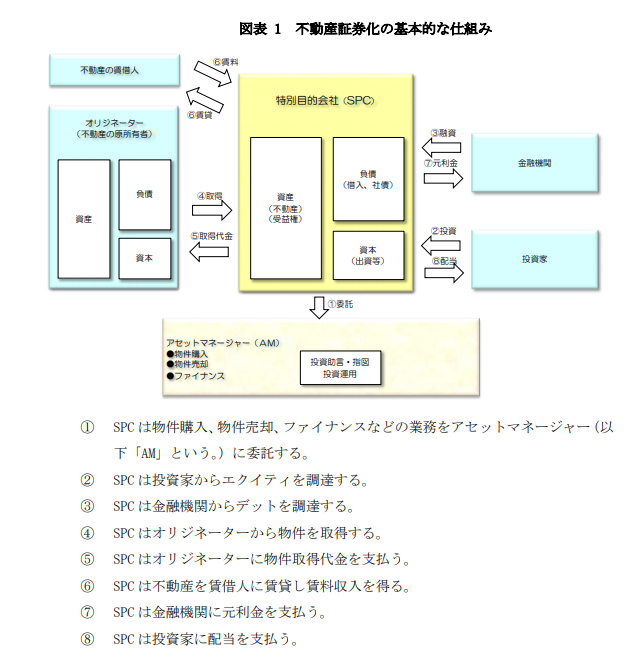

SPC(特別目的会社)とは?

SPCとは「Special Purpose Company」の略称で、特定の資産を担保にした証券の発行など、限定された目的のために設立された法人をいい、日本語では特別目的会社と呼ばれます。

「特別目的会社」と訳されている資金流動化を目的とした特定目的会社も、SPC(特別目的会社)の1つです。

SPCの目的は不動産等の大型資産を証券化して小口販売することにより、多数の投資家から出資を募ることによります。※この場合投資家は、信託受益権を権利として所有します。

これにより資産の有効的な活用や、多様な金融商品の開発が可能となりました。

日本では、特定目的会社または特定目的信託を用いて資産を流動化するための仕組みを定めた法律(平成10(1998)年6月公布)「資産の流動化に関する法律」が制定され、平成13(2001)年4月の改正で、すべての財産権を対象とした流動化が可能となりました。

SPC(特別目的会社)監査とは

特定目的会社のうち、証券として特定社債のみを発行しており、特定社債と特定目的借入の総額が200億円以上の場合、又は優先出資がある場合には、会計監査人の設置が強制されるため、公認会計士による法定監査が必要となります。(資産の流動化に関する法律第102条)

また法定監査が義務付けられていない場合でも、投資家からSPC運営の透明性を担保するために、外部監査を入れる任意監査が行われることがあります。この場合も公認会計士が監査を行います。

SPC(特別目的会社)監査の特長

SPC(特別目的会社)の計算書類は、貸借対照表と損益計算書ともに通常の事業会社と異なり、年度によって大きく異なることがありません。

これはあらかじめ組成したスキームで向こう10年20年運用していくことが決められており、災害や経済状況が著しく悪化するなどの強い外的要因がない限りは、当初に描いた画のとおりに事業運営が行われます。

事業運営の結果が貸借対照表、損益計算書に反映されるため、毎期計画通りの決算となることがほとんどです。

貸借対照表

資産

SPC(特別目的会社)の場合、資産の大半は不動産になります。

不動産取得時の土地・建物・経費の勘定科目の振分け、消費税の課税区分の誤りがないかは特に注意が必要です。

突発的な事象で賃貸収入が減少するなどがあった場合には、固定資産の帳簿価額を上回るほどの賃貸収入が見込めるか減損損失の検討も必要になります。

負債

SPC(特別目的会社)の場合、資産の大半は借入金や社債になります。

返済スケジュール通りの弁済がされていれば、特に注意する点はありません。

なおリファイナンス時にはアレンジメントフィーやエージェントフィーといった非定型的な取引が発生します。

こうした手数料の性格に応じて、一括費用処理や借入金に応じて費用按分するかの検討が必要になります。

損益計算書

売上高

SPC(特別目的会社)の場合、売上の大半は賃貸収入になります。

当初の計画どおりの賃貸収入が計上されているか、入金に遅延がないかの確認が中心です。

販売費及び一般管理費

SPC(特別目的会社)の場合、不動産の減価償却費や固定資産税、アセットマネージャーへの委託費用や、経理総務のスタッフにかかる人件費といった毎期定型的な取引が発生するのみで、

一般に非定型的な取引が発生することはありません。

原則発生主義で未払費用を決算に取り込みますが、重要性がなければ現金主義で経理することも許容される場合があるので、

両者を併用して運用している場合には、毎期継続して同じ処理を適用するように留意する必要があります。

(例:固定資産税について前期は発生主義、当期は現金主義などをコロコロ変えるのは認められない)

営業外損益

SPC(特別目的会社)の場合、借入金や社債の利息がほとんどです。

総括

SPC(特別目的会社)監査の主眼は、当初の計画通りに事業が運営されたかを確認することにあります。

資産や負債の部に計上される勘定科目も少数であるため、財務諸表監査の手続は、金融商品取引法監査や会社法監査よりも少なくなります。

非定型的な取引が発生する頻度が一般的な財務諸表監査よりも少なく、そのため事前の計画でポイントを絞って、効率的に監査を進めることが可能です。

SPC監査(特別目的会社)の監査報酬

総括に記載のとおり、SPC(特別目的会社)監査はポイントを絞って、効率的に監査を進めることが可能です。

監査工数も一般事業会社の法定監査と比べ、かなり抑えることができ、監査報酬もリーズナブルになるケースが多いです。

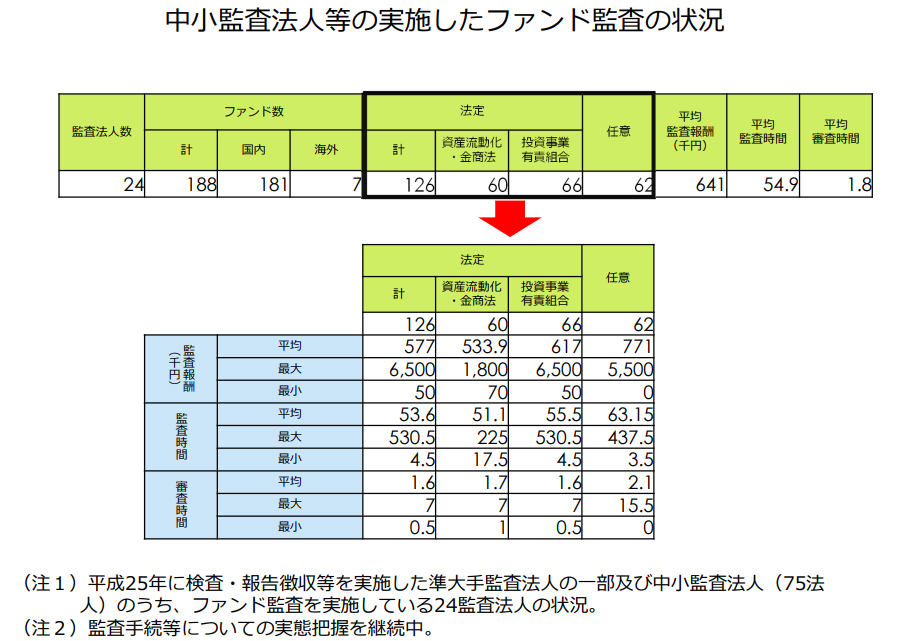

出典:公認会計士・監査審査会 「ファンド監査の実態について」

平均の監査報酬は50万円程度、最大で180万円、最小で7万円とされています。

弊所でも大手監査法人出身の公認会計士による会計監査を行っており、SPC監査(特別目的会社)を受任しております。

監査報酬の目安は料金表をご確認ください。

関連記事:私立幼稚園・認定こども園等の監査とは?

SPC監査(特別目的会社)の留意点

SPC監査(特別目的会社)の留意点としては、以下の点があげられます。

- 経験豊富なスタッフがいない(担当者がすぐ入れ替わる)

- 英語でのレポーティングが必要な場合、監査人が極端に少ない

大手や準大手の監査法人では、報酬が低く監査リスクも抑えられるSPC監査(特別目的会社)は、年次の浅いスタッフの練習とされるケースが多くあります。

この場合は、数年単位で担当者が頻繁に変わるため、担当者が変わる都度あらたに事業内容や過去の会計処理の経緯について説明しなければなりません。

監査報酬の負担のみならずコミュニケーションコストもかかってしまうため、大手のネームバリューで即決せずに慎重に中身を検討する必要があります。

また海外投資家向けの英語でのレポーティングが求められる場合には、今度は個人事務所レベルでは受任してもらえないケースが多くあります。

英語でのレポーティングも対応してくれ、監査報酬も抑えたい場合には、事前に監査人を選定する際に十分な時間を確保しておく必要があります。

投稿者プロフィール

- 公認会計士・税理士

-

1987年1月6日 / 千葉県

東京都中央区で会計事務所を現在経営しています。

スタートアップ企業の会計税務顧問のほか、財務デューデリジェンス、株価算定、組織再編、移転価格といったビジネスコンサルティングに従事しています。クロスボーダー三角合併や事業の多角化に伴う純粋持ち株会社化など組織再編を絡めたOnly Oneな提案を得意とします。