NEWS

最新情報

- 会計監査

私立幼稚園・認定こども園等の会計監査とは?報酬費用やチェックリストについて紹介。

私立幼稚園や認定こども園を経営するうえでは、補助金は欠かせません。一方で、十分な補助金の交付を受けるためには、制度にしたがって適切な会計報告を毎期継続して行う必要があります。

以下では、会計報告の適切性を担保するための幼稚園会計監査(学校法人監査)の制度概要や気になる報酬・費用について紹介します。

Contents

幼稚園会計監査(学校法人監査)の制度概要

私学助成の受給を受けている幼稚園などの学校法人は、私学振興助成法に基づく会計監査を受けなければなりません。

私立学校振興助成法第14条 第4条第1項又は第9条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

具体的には地方公共団体から拠出した補助金が適切に使用されているか、外部専門家である公認会計士の監査を受け、監査証明済みの計算書類等を都道府県に提出することが求められます。

助成を受けるからには資金を好き放題使えるわけではありません。外部専門家の目を入れて、毎期適切な決算報告を行わなければなりません。

ただし、補助金の額が寡少(1,000万円以内)であって、所轄官庁の許可を得た場合は、監査を免除することができます。

幼稚園会計監査って具体的に何をするの?

監査が必要な書類は、貸借対照表、収支計算書その他の財務計算(計算書類等)に関する書類です。 1年間のプロセスはおおむね次のとおりですが、規模によっては作業を同日に行ったり、会計年度末にかけてまとめて行ったりすることがあります。

監査計画の策定

監査の年間スケジュールを作成し、クライアントに説明します。年間の監査スケジュールや重点監査事項の説明などを行います。監査人が、企業の事業内容等に関する情報や、企業側のリスク評価をするために必要な情報を得るために経営者等と協議する経営者ディスカッションも合わせて行われることが多いです。

実査・棚卸立合

一般的に、実査(現金のカウント)は期末日かその翌日、棚卸(在庫のカウント)は期末日かそれより前に実施します。 学校法人監査では在庫がない場合が多く、通常は実査がメインになります。実査の業務内容については公認会計士協会のHPにて紹介されています。

期末監査

期末監査では出来上がった会計帳簿をもとに、以下のような内容を中心に監査手続きを実施します。必要に応じて確証や質問を依頼されますので、

1.預金

銀行に対して残高確認状を発送し、帳簿残高と確認金額とが一致することを確かめます。

2.固定資産

建物など重要な取引について契約書や請求書等の確証と固定資産台帳・貸借対照表等との計上金額が正しいかを確かめます。

3.収入

総勘定元帳からサンプルで取引を抽出し、確証との一致を確かめます。また著増減のある項目については、質問内容にて回答に矛盾がないか確かめます。

4.支出

総勘定元帳からサンプルで取引を抽出し、確証との一致を確かめます。また著増減のある項目については、質問内容にて回答に矛盾がないか確かめます。

5.開示

計算書類等への財務諸表の組み替え・注記すべき事項が漏れなく正確に記載されているかを確認します。

6.監査報告

1~5までの検討が終わり特段問題なければ監査報告書を発行します。

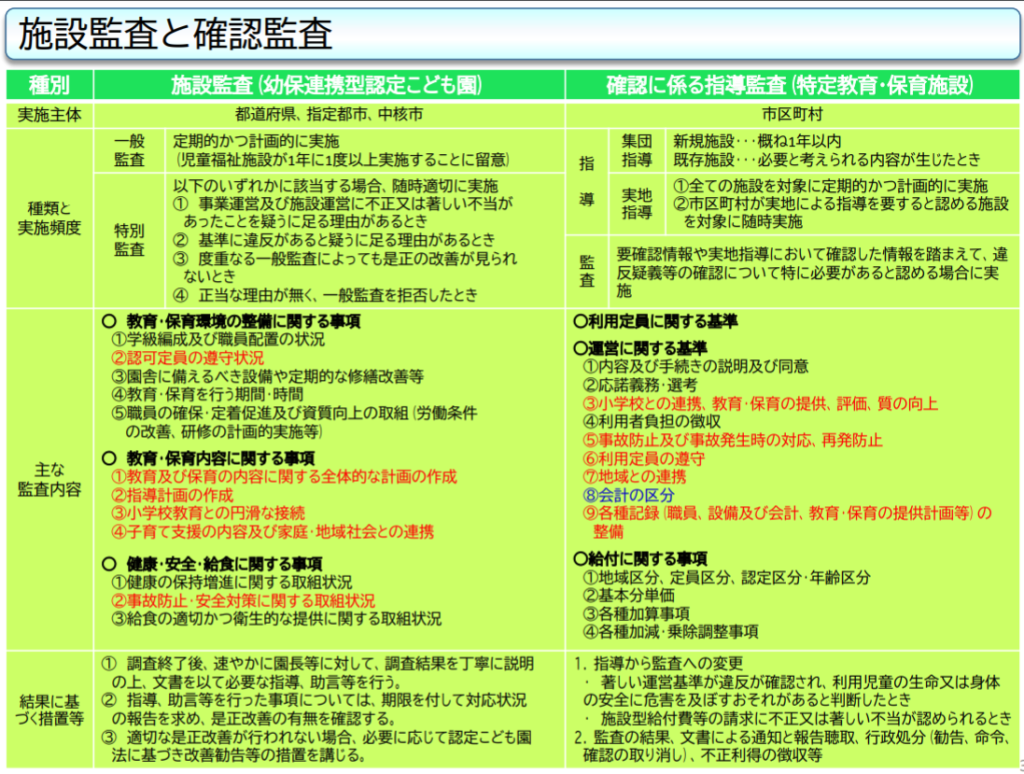

幼稚園指導監査のチェックリスト

なお会計監査とは別に、行政の指導監査についても幼稚園等の事業者は合わせて対応しなければなりません。

- 事前提出資料

- 自主点検表

など行政の指導に沿って、資料の準備・自主点検を行わなければなりません。

いくつかの行政のHPでは、様式集(チェックリスト)や指導監査の内容について詳しく紹介されています。

参考:高崎市HP

なお、幼稚園又は認定こども園の設置者が、当該幼稚園又は認定こども園の運営に係る会計について外部監査(公認会計士又は監査法人の監査)を受けている場合には、当該外部監査で軽微とは認められない指摘を受けた場合を除き、当該外部監査の対象となっている会計については、市町村が行う会計監査を省略することができます。

出典:内閣府説明資料

幼稚園監査の報酬費用ってどれくらい?

監査報酬については、通常は監査に必要な時間に応じて、個別にお見積もりします。 なお公認会計士による外部監査を受けた場合には、外部監査費加算として、公認会計士に支払う報酬が公定価格に加算して交付されます。

弊所は、個人の会計事務所です。監査法人と比べて固定費がなく、その分監査報酬に還元させていただいております。

具体的には運営費用外部監査費加算の枠内で監査業務を提供しておりますので、実質負担がありません。

例:定員100名認定保育園 年間監査報酬380,000円(税別)

外部監査費用の試算にあたっては、公定価格試算のシミュレーションソフトを内閣府が公開しています。

参考:幼稚園の公定価格試算

私学振興助成法に基づく会計監査は数多く受注しており、対応エリアは全国です。初回面談やお見積もりにつきましては無料でお受けしております。是非お気軽にお問い合わせください。

投稿者プロフィール

- 公認会計士・税理士

-

1987年1月6日 / 千葉県

東京都中央区で会計事務所を現在経営しています。

スタートアップ企業の会計税務顧問のほか、財務デューデリジェンス、株価算定、組織再編、移転価格といったビジネスコンサルティングに従事しています。クロスボーダー三角合併や事業の多角化に伴う純粋持ち株会社化など組織再編を絡めたOnly Oneな提案を得意とします。