NEWS

最新情報

- 会計税務顧問

非居住者向け(米国人・中国人等)不動産所得の確定申告サービス。費用はどれくらい?

外国人(非居住者)向けに、収益物件を販売するケースが近年増えてきています。

インバウンド需要も今後長期的には益々伸びていくことが予想され、海外の投資マネーを日本に呼び込む流れは今後も続くことと思われます。

こうした中、非居住者が日本で保有する収益不動産の税務サポートについて紹介します。

Contents

非居住者とは

非居住者とは、「居住者」以外の個人を指します。「居住者」とは、住所が国内にあるか、現在まで引き続き1年以上国内に「居所」がある個人のことを言います。

住所は生活の本拠のことをいい、その場所が生活の本拠かどうかは、客観的な事実関係から判断されます。居所とは、生活の本拠とまでは言えないものの、現に住んでいる場所のことです。

なお国際的にはいわゆる183日ルールで判断する国もありますが、日本では日本ではあくまで個別事案に応じて総合的に判断されますので、183日以上国外にいるからといって、必ずしも非居住者になるわけではないため、注意が必要です。

非居住者の場合、日本で収益物件を保有することで生じた国内源泉所得については、確定申告を行う必要があります。

以下では、購入→賃貸→売却の一連の流れの中でどのような税金が発生するかを紹介します。

不動産購入時の税金

不動産取得税

不動産取得時に土地・建物の評価額に応じて納付する税金です。

一般に以下の算式で計算されます。

土地・建物の税額 = 固定資産税評価額 × 4% (標準税率・本則)

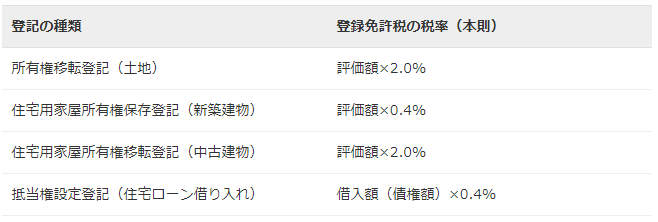

登録免許税

土地や建物に買った人の所有権を登記する際には、法務局(登記所)にある登記簿に土地や建物の所有権を記録して公示するための手続きが必要です。

この手続きにかかる手数料を登録免許税として納付します。

不動産賃貸中の税金

所得税(不動産所得)

不動産を賃貸することにより発生する所得は、不動産所得として確定申告を行う必要があります。

なお事業的規模と認められない場合には、青色申告でも65万円ではなく、10万円の特別控除しか利用することができません。

事業的規模については、「おおむね5棟10室」保有するか否かが目安にされます。

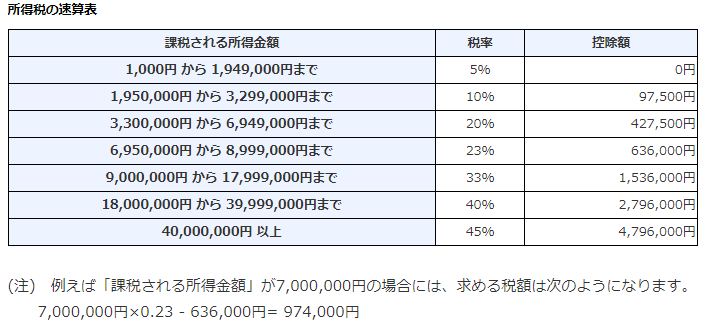

また所得税の税額は、超過累進課税により段階的に計算されます。

出典:国税庁HP

固定資産税

固定資産税とは、所有する固定資産に対して課せられる税金です。

一般に以下の算式で計算されます。

土地・建物の税額 = 固定資産税評価額(課税標準額)×標準税率(1.4%)

不動産売却時の税金

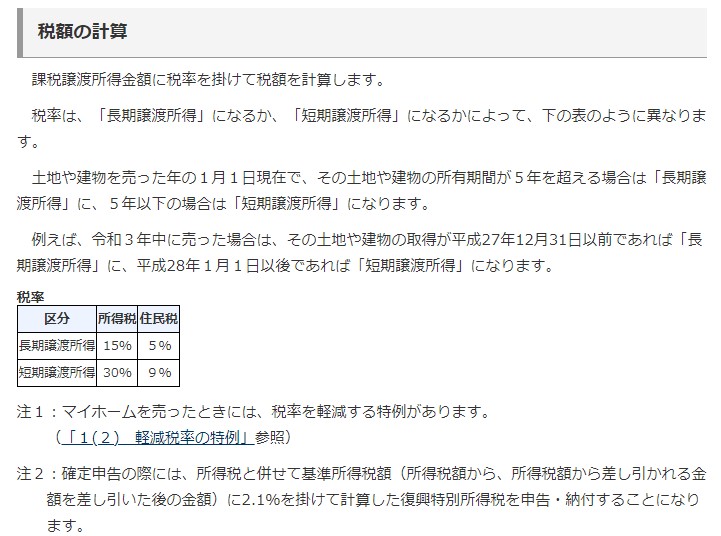

所得税(譲渡所得)

不動産を売却する際には、売却時点の帳簿価額と売却額とを比較して利益が生じた部分について、課税されます。

税額の計算式は、以下のとおりです。

長期譲渡所得か短期譲渡所得かによって、所得税率が変わります。

なお非居住者の場合は、原則住民税は課されません。

出典:国税庁HP

注意点

非居住者で確定申告が必要となる場合には、納税管理人を定め、「所得税・消費税の納税管理人の届出書」を、その人の納税地を所轄する税務署長に提出しなければなりません。

納税管理人とは、確定申告書の提出や税金の納付などを非居住者に代わって行う代理人のことです。

納税管理人の資格に制限はありませんので、親族でもなれますが、一般には税理士等の専門家が選任されます。

納税管理人は、非居住者の確定申告書の提出、税務署等からの書類の受け取り、税金の納付や還付金の受け取り等を行います。

税務署が発送する書類は、納税管理人宛に送付されます。

したがって、納税者本人が確定申告及び納税を行うことができない点に注意が必要です。

税務サポート

ここまで見た通り、非居住者の日本での確定申告は、納税代理人を置かなければならず、購入時から売却時までご自身で確定申告を行うことは通常困難です。

そこで弊所では、不動産管理会社さまと提携し、こうした非居住者の税務サポートを購入から売却に至るまでワンストップで行うサービスを提供しております。

なお英語、中国語を母国語とする外国人スタッフもおりますので、急ぎの場合等には外国語で直接ご本人とコミュニケーションを取ることも可能です。

不動産管理会社さまからご送客いただく人数によっても変わりますが、概ね以下の報酬体系を目安としてサポートさせていただきます。

※年間収支について、不動産管理会社さまでご用意いただけるか否かによっても報酬は変動致します。

ご提携希望の不動産管理会社さま等、ご興味ございましたら、お問い合わせフォームより、ご相談ください。

関連記事:税理士にフリーランスは確定申告・記帳代行を丸投げすべき理由。

投稿者プロフィール

- 公認会計士・税理士

-

1987年1月6日 / 千葉県

東京都中央区で会計事務所を現在経営しています。

スタートアップ企業の会計税務顧問のほか、財務デューデリジェンス、株価算定、組織再編、移転価格といったビジネスコンサルティングに従事しています。クロスボーダー三角合併や事業の多角化に伴う純粋持ち株会社化など組織再編を絡めたOnly Oneな提案を得意とします。