NEWS

最新情報

- コンサルティング

- 移転価格

移転価格って何?国際税務に強い税理士がポイントを解説

「移転価格って何?」経理担当者としては何となく聞いたことはあるし、グローバル企業が課税された時にはニュースで取り扱われるので大事そうなことは分かる。

「でもまあうちの会社は業界トップでもないしTier1やTier2でもないから関係ないかな?」

そう思っている経理担当者の方は多いと思います。

この記事は海外展開しているもののあまり国際税務を重視してこなかった方を対象にしています。

ざっくりとしたそもそもの内容から、経理担当者として具体的にアクションすべきことまで順を追って説明します。目次を下に貼りますので、必要なコンテンツからご参照ください。

Contents

はじめに|前提知識

移転価格=国際的な二重課税リスク

移転価格(Transfer Pricing;TP)とは、一般にグローバルにまたがる企業グループ間の取引価格を指します。

具体的にはどのような取引かイメージがつきますか?棚卸取引や役務提供取引はイメージがつきやすいかと思います。

一方で、まず最初によくわからないのが「無形資産取引(ロイヤルティ)って何よ?」という点だと思います。これについて補足します。

例えば、日本の自動車部品メーカーが、ASEAN市場の販売拠点であるシンガポール子会社を設立したとします。

シンガポールの子会社がASEAN市場で安定して受注ができるのは、親会社の製造技術の高さやブランドといった製品自体の無形資産が貢献している側面があります。

こうした親会社の目に見えない貢献の対価として、売上の1%などのロイヤルティを設定することが一般的です。

移転価格上は、子会社が親会社に対して負担するロイヤルティ料率の妥当性について問題となるわけです。

グループ間取引を分類すると以下のような区分になります。

- 棚卸取引

- 役務提供取引

- 無形資産取引

- 金融取引

- その他※配当など

移転価格上評価が難しく、税務当局ともこじれて二重課税が発生しやすいのが無形資産取引です。

そもそも無形資産があるかないかの認定の問題。無形資産があるとすればどこに帰属しているのかという帰属の問題。無形資産があるとしたらいくらで評価すべきかという測定の問題。

目に見えないものである以上、税務当局側は下図のとおり、自己に有利なストーリーで無形資産を解釈しがちです。これにより課税当局がそれぞれ課税権を主張する所得ができてしまい、国際的な二重課税の状況が至る所でところで発生してしまっています。

移転価格による二重課税を排除するにはどうしたらいいか?

Advance Pricing Agreement(以下、APA)|事前確認申請

移転価格にかかるリスクは国際的な二重課税リスクであると述べてきました。したがってまず最も合理的な解決策としては、課税当局に事前にお墨付きをもらうことです。これにかかる申請を事前確認やAPAと一般に略します。

事前確認は、国外関連取引について関与する税務当局全てから事前確認を取得するバイラテラルAPA(またはマルチラテラルAPA)と一方の課税当局にのみ事前確認を取得するユニラテラルAPAの2つのパターンがあります。

よく日本企業の海外子会社が現地で現地の当局とユニラテラルAPAを結んでいることがありますが、これに従っているからといって日本で課税されないわけではありません。

一般的には現地当局に有利な条件(例えば非常に低いロイヤルティ料率など)でAPAを結んでいるケースが多く、かえって日本での課税リスクを高める結果となっていることも少なくありません。

APAの問題としては実務上申請がすぐには通らない点です。特にバイラテラルAPAにおいては、日本の課税当局がOKしても相手国の課税当局がOKしないというのが往々にしてあります。一般的に日本企業が市場の拡大を狙って海外進出する場合であれば、大元の所得の源泉(儲かる仕組み)が日本に帰属していることが実態として多いでしょう。

こうした場合相手国に落とす所得は限定されますので、これを嫌って中国やASEAN諸国は長らく実質的にAPAに応じない状況にありました(最近では少しづつ緩和されているようですが)。

なお、税務調査を受け、修正申告を行った際には、事後でAPAができません。修正申告は納税者が自主的に間違いを認めて行うものだからです。

税務調査の指摘がその通りだと思えばもちろん修正申告すべきですが、課税当局の主張に同意しかねる場合は、かならず修正申告ではなく、更正の請求を行うよう課税当局に求めてください。

そのうえで不服申し立てや事前確認申請によって二重課税を排除する手段を講じる必要があります。

調査官によっては、この事実を伏せて、「今修正申告をすれば~百万円に減額する」などとニンジンをぶら下げて交渉してくる場合もありますから、特に注意が必要です。

移転価格ポリシー

APAが理論的には最も合理的だけれども実務上はなかなか認めてもらうまでにハードル高い。。。お金も時間もかかるし。。。

では他に打つ手はないのでしょうか。

ここで重要になってくるのが、移転価格ポリシーの構築です。

冒頭に述べたロイヤルティの話も、無形資産がどんなもので、いくらの価値があって、それを利用する対価はどのように回収するか、についてトップマネジメントが主体的に決定し、グループ全体の所得配分ポリシーが確立されていることが重要です。

グローバル全体で一本筋の通った主張を行えば、課税当局との間の交渉も自信をもって臨むことができます。

一方で、日本の当局には日本に無形資産があると主張する一方で、海外子会社の当局には日本に無形資産がないと主張するようなあべこべで行き当たりばったりなことをやっていると、大惨事になりかねません。

信念に基づいた主張と課税逃れのその場しのぎの主張では、その結果は想像以上に違ってきます。

「まず各社の貢献に応じた所得配分のあり方は何なのか」という点について、トップマネジメントが方針を固め、方針に沿って実際の取引を落とし込んでいくというプロセスなくして移転価格ポリシーは構築できません。

移転価格は、グローバル企業にとって最も重要な税務課題という点をトップマネジメントが認識しなければはじまりません。

独立企業間価格とは

実際に行き過ぎた所得の移転か否かを判断する際に、「独立企業間価格」という考え方が重要になります。

グループ企業ではない独立した第三者との取引価格と実際のグループ企業間での取引価格が異なる場合に、両者の差額を課税する仕組みです。

課税当局との間では、主として「独立企業間価格」の算定方法とその根拠となるドキュメンテーションの内容が争われます。

では具体的に「独立企業間価格」とはどのように算定するのでしょうか。

ここでは、何となくイメージがつくように、詳細な内容は省きます。「大まかにこんな感じで計算するのね」という点を掴んでください。なお独立価額批准法、再販売価格基準法、原価基準法は、基本三法と呼ばれ、これを代替する算定方法として利益分割法及び取引単位営業利益法が認められています。

独立価額批准法

独立価格比準法(Comparable Uncontrolled Price Method)は、対象となる関連者間取引で用いられる価格と、比較対象との類似性を有する非関連者間取引で用いられる価格とを直接的に比較する独立企業間価格算定方法です。

再販売価格基準法

再販売価格基準法(Resale Price Method)は、対象となる関連者間取引と比較対象取引における再販売に係る売上総利益率を比較して、検証対象取引が独立企業原則を満たしているか否かを検証する独立企業間価格算定方法です。

原価基準法

原価基準法(Cost Plus Method)は、対象となる関連者間取引と比較対象取引における売上原価に対する売上総利益率(コストマークアップ率)を比較して、検証対象取引が独立企業原則を満たしているか否かを検証する独立企業間価格算定方法です。

利益分割法

利益分割法は、分割ファクターを用いて、各関連者の合算利益を両者に分けることで独立企業間価格を算定する方法です。

寄与度利益分割法

寄与度利益分割法は、合算利益のすべてを分割ファクターに基づいて按分する方法です。

分割ファクターは、人件費や広告宣伝費、減価償却費などの費用を対象とします。

比較利益分割法

比較利益分割法は、分割ファクターの算出を、独立第三者間の利益配分の割合で算出する方法です。つまり、親子会社と同様の機能、リスク、無形資産の関係になっている独立第三者間の情報を入手する必要があります。

実務上情報入手の困難性から、比較利益分割法が利用される事例は少ないとされます。

残余利益分割法

残余利益分割法は、取引の当事者はそれぞれ製造機能、販売機能に見合う通常の利益は確保するであろうと考え、通常の利益を超える部分について、それぞれの寄与度に応じて分割するという方法です。

通常の利益は、無形資産を保有しない一般的な製造機能、販売機能を持つ企業の営業利益を外部のデータベース等の情報から求めます。合算利益からそれぞれの通常の利益を差し引いた残余利益に対し、その構築に関する費用を分割ファクターとして利益を配分します。つまり、後述するTNMMを組み合わせた方法といえますが、通常の利益を算定する外部データベース等の情報が入手できるかという点と、寄与度利益分割法にもうひと手間かかるという課題はあるものの、一定の客観性が得られるため実務で適用されている例もあります。

取引単位営業利益法

取引単位営業利益法(Transactional net margin method)は、国外関連取引から得られる営業利益の水準に着目して国外関連取引に係る独立企業間価格を算定する方法です。

すなわち、検討対象企業の国外関連取引にかかる営業利益率の水準(切り出し損益)が、機能やリスク等が類似する競合他社等の営業利益率の水準と比較して、一定のレンジの範囲に収まっているか否かで独立企業間価格を算定する方法です。

以上大きくわけて5つの独立企業間価格算定方法の中から、移転価格を検証する際には、企業は最も適当だと認められる算定方法を選択しなければなりません。

ちなみに最も多く選択されている方法は、取引単位営業利益法です。

基本三法を適用する上では、比較対象取引に厳密な類似性が求められます。国外関連者との取引と同様の取引を第三者とも行っていることは稀です。この点基本三法を適用できるケースは限定されます。一方で取引単位営業利益法においては、比較対象取引に求められる類似性は基本三法ほどに厳格ではありません。

厳格な比較対象取引の選定が困難な現在では、基本三法の適用が実務上困難なことが多く、同法を適用するケースが主流です。また取引単位営業利益法の採用も難しい場合には、内部利益等を適切な分割ファクターで按分する利益分割法等の採用の余地があります。

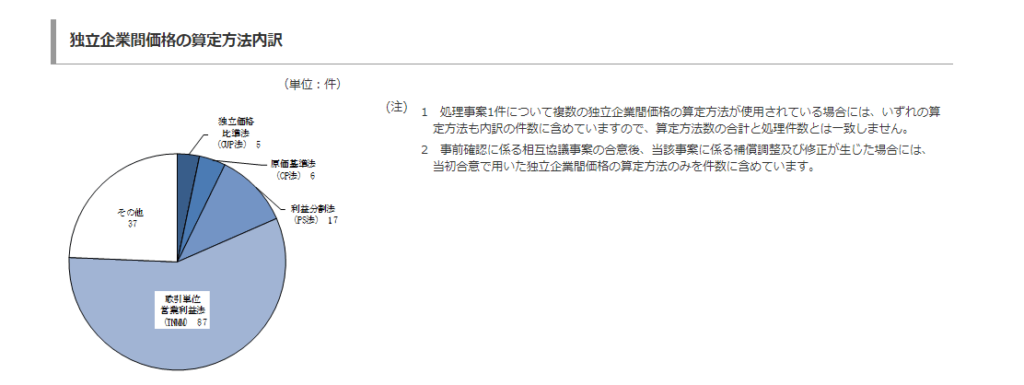

以下に国税庁が公表した平成27年事務年度の相互協議処理事案の内訳を示します。

ほとんどが、取引単位営業利益法で検討されていることがわかります。

国際的な取り組み

移転価格=国際的な二重課税リスクだとここまで散々述べてきました。移転価格制度は、OECDで1979年にガイドラインが提示され、以後様々な改定を通じて現行制度に至っています。

中でも特筆すべき点は、2015年のBEPS(Base Erosion and Profit Shifting)最終報告です。これにより、移転価格に関するグローバルスタンダードが実質的に定められました。各国はこれに対応する形で、自国の税制の整備を進めています。

移転価格の文書化=BEPS対応

移転価格の文書化というフレーズは、色々なセミナーなどが開催され、大分耳にする機会も増えてきました。

これは、BEPS行動計画13に定められている①国別報告書②事業概況報告(マスターファイル)③独立企業間価格の算定基礎書類(ローカルファイル)の文書化義務に対応するものです。

ざっくりと説明すると、

①国別報告書は、各国税務当局間での情報交換がこのレポートの趣旨です。したがって細部にわたって詳細な情報の記載が求められるわけではなく、概括的な財務情報を記載するに留まります。

<主な記載事項>

- 会社などの名称、住所

- 収入金額

- 税前利益

- 納税額

- 資本金の額

- 利益剰余金の額

- 従業員数

- 有形資産の額

- 企業別の主な活動

②国別報告書(マスターファイル)は、経済・法務・財務・税務の観点から「概括的な内容を提供する資料」をいいます。

したがって、細かい論点まで詳細に書き連ねる必要はなく、ポイントを押さえて、必要な事項を簡潔にまとめあげることが肝要です。

<主な記載事項>

- 事業の概要

- 業界動向

- 国外関連者との取引と対価の設定方針(移転価格ポリシー)

- 金融活動

- 財務情報

②独立企業間価格の算定基礎書類(ローカルファイル)は、マスターファイルで記載した企業概要や移転価格ポリシーなどに則り、各社が実際にどのような取引を行っているかの詳細な説明を記載します。

<主な記載事項>

- 国外関連者との取引における機能リスク分析

- 独立企業間価格算定方法の選択

- 独立企業間価格の算定

マスターファイルとローカルファイルの関係は、マスターファイルでグループ間取引における対価の設定方針を明確にし、ローカルファイルにおいて、移転価格ポリシーに沿った実際の企業取引が独立企業間価格として認められるものであるかどうかを検証するという建付けになります。

実務上マスターファイルとローカルファイルどちらを先に作成するかといったご相談を受けることもありますが、はっきり言ってどちらが先かというのは、ナンセンスです。

大まかな対価の設定方針を決める移転価格ポリシー(マスターファイル)と実際の取引が独立企業間価格と認められるかを算定するローカルファイルとは相互補完の関係にあります。したがって片方だけを作成してもその時点で移転価格上問題ないかどうかは結論を出せません。

双方を同時並行で作成し、課題にあたったところでお互いの文書化内容をすり合わせて、最終的には同じタイミングでできあがるというのが理想です。

ちなみに日本では、平成28年度の税制改正にて文書化が義務化され、平成28年4月1日以降の事業年度から適用されます。

大企業のみならず、中堅・中小企業においても、海外子会社などを有する会社は、一定の要件を充たすと文書化義務が適用されます。移転価格は、一度課税されるとその影響額は巨額です。

「知らなかった」ではすまされない重要な税務コンプライアンスの問題といえます。

経理担当者が確認しなければならないこと

ここまで「移転価格って何?」という話や「移転価格の文書化ってどういうこと?」という点についてお話してきました。ここまでくるとニュースで言っている内容やなぜ大事なのかといったことについて理解ができてきたことかと思います。

次にでは経理担当者として日常的に気をつけておかなければならないことは何でしょうか。この点について最後に解説していきます。

文書化義務の判定

2章でBEPS対応に基づく文書化義務について触れました。文書化義務は当然全ての会社にあてはまるものではありません。しかしながら全ての会社について同じ基準によって判断されるものでもありません。

文書化義務に該当するかどうかは各国の国内法に応じて異なる点に注意が必要です。

何を言っているかと言うと、例えば日本とインドネシアで取引を行っている場合に、日本側で文書化義務に該当しなくてもインドネシア側で文書化義務に該当する場合があるのです。

移転価格はシーソーのような関係です。片方ばかり見てしまってはだめで、必ず両方の立場から検討してバランスするように心がける必要があります。

以下主要各国の文書化義務の判定基準について簡単に紹介します。※なおここでは数字を組み替えるだけで対応できる国別報告書は省略します。

日本

- マスターファイル

連結総収入金額1,000億円以上の多国籍企業グループの構成会社等である内国法人等 - ローカルファイル(下記いずれかに該当)

①国外関連取引の合計金額が50億円以上

②無形資産取引の合計金額が3億円以上

アメリカ

- マスターファイル

明確な基準は公表されていない。 - ローカルファイル

明確な基準は公表されていない。なお連結グループ総収入金額が8億5千万米ドル以上の米系多国籍企業の究極の親事業体には国別報告書の適用がなされることから、これに該当する会社は実質的にマスターファイルとローカルファイルを準備するものと考えられる。

中国

- マスターファイル(下記いずれかに該当)

①国外関連取引があり、所属する企業グループ(究極の親会社)が既にマスターファイルを作成している

②関連者間取引が年間総額10億人民元を超える - ローカルファイル

①有形資産の所有権譲渡金額が2億人民元を超える

②金融資産の譲渡金額が1億人民元を超える

③無形資産の所有権譲渡金額が1億人民元を超える

④その他の関連者間取引の合計金額が4千人民元を超える

インドネシア

- マスターファイル及びローカルファイル(下記いずれかに該当)

①関連者間取引があり、かつ年間総収入が500億IDR(約3.7百万米ドル)を超過する場合

②200億IDR(約1.4百万米ドル)超の有形資産の取引

③50億IDR(約372千米ドル)超の役務提供、利払い、無形資産の利用、またはほかの関連取引(それぞれで判定)

ドイツ

- マスターファイル

納税者の総収入金額が1億ユーロを超えている場合 - ローカルファイル

①国外関連取引の棚卸取引金額が年間500万ユーロ超

②①以外の取引金額が年間50万ユーロ以上

他にもシンガポールなどは独自のセーフバーを設けていたりしますので、日本だけでなく現地の税制に関する情報収集も絶えず行わなければなりません。また特にインドネシアやベトナムなどのASEAN諸国は今回のBEPS対応を契機として、税務調査に一層の力を注いでいます。ターゲットになりやすいのはアメリカ、日本、中国といった先進諸国で、ASEANの労働力を大いに活用している企業です。

移転価格で課税できない場合は、PEとして無理やり認定(出向者など)したりとあの手この手で強引に課税しようとします。現地子会社とのコミュニケーションを密にして最新の情報を常にアップデートしておく必要があります。

海外子会社の業績モニタリング

これも非常に重要です。移転価格の文書化といっても、もともとOUTなものをSAFEにはできません。移転価格の文書化をすると課税リスクが減るといった間違った認識が広がっているように思われますが、むしろ従来課税当局が自分たちで作っていた資料を、会社が自主的に作成して提出してくれることになり、調査対象企業の選定に大いに活用されます。

つまり移転価格の文書化対応は、むしろ課税当局のためにやっている作業といっても過言ではありません。

文書化すれば放免されるといった誤った認識をまず正さなければなりません。

そのうえでまず重要なのが海外子会社の業績モニタリングです。

独立企業間価格の算定は、1章で述べた通り、そのほとんどが取引単位営業利益法により算定します。

したがって海外子会社の営業利益率が同じような機能とリスクを負担する現地の子会社と比較して、著しく高かったり、逆に経常的に赤字を計上しているなどといった場合には、移転価格リスクの蓋然性が高く、より突っ込んだ分析が必要になります。

より突っ込んだ分析の具体例としては、以下の項目があげられます。

- 国外関連取引のみを対象とした切り出し損益の作成

- 好業績ないし経常的な赤字要因の定性的定量的な分析

- 代替的な独立企業間価格算定方法の検討

- 影響額の試算

切り出し損益の作成

順を追って見ていくと、まずは国外関連取引のみを対象とした切り出し損益の作成です。切り口については、企業の実態に応じて様々であり、一概には言えませんが、要は国外関連取引とそれ以外との取引に合理的にPLを切り分ける作業です。

取引単位営業利益法は、会社単位ではなく原則取引単位で比較します。したがって会社単位のざっくりとしたスコープから国外関連取引に絞ったPLで検証しなければ正確な評価ができません(無形資産が絡むと結果会社単位になることも多いですが)。

好業績ないし経常的な赤字要因の定性的定量的な分析

次に好業績ないし経常的な赤字要因の特定です。

これは単に業績が市況の浮き沈みによる一時的な増減によるものであったり(ニッチな産業であれば通常ボラティリティが高い)、スタートアップでそもそも計画段階からまだ赤字を見込むステージなのか、その原因をはっきりさせるステップです。ここでは、無形資産(一部役務提供)が貢献して業績に影響しているのか、それとも外部要因によって業績が変動したのかについて十分過ぎるほどよく検討して整理しておく必要があります。

次に代替的な独立企業間価格算定方法の検討です。移転価格のローカルファイルの作成を外部に委託すると、ほぼ十中八九取引単位営業利益法で検証してきます。

好業績ないし経常的な赤字要因の子会社はえてして、取引単位営業利益法で検証すると独立企業間価格のレンジに収まりません。この場合独立企業間価格のレンジに収まるように無形資産にかかるロイヤルティを変更したり、価格調整金で調整するよう指導されていませんか?

ちょっと待ってほしいです。好業績ないし経常的な赤字要因が外部要因に起因すると結論付けたのであれば、国外関連取引には問題ないのでしょうから、安易なロイヤルティ料率の変更や価格調整金での調整はかえって実態を歪めることになります。

簡単な例をあげると好業績の原因が需要が一時的に大きく伸びたニッチな市場(有機ELなど)でかつ比較対象企業がそのニッチな市場で競合していない場合はどうでしょうか。取引単位営業利益法では厳密な類似性は求められませんから、簡潔に言うとおおざっぱな括りで拾ってきます。必ずしも市場動向が同じとは限りません。

こうした場合に目先の差異に心奪われて、安易にロイヤルティ料率を3%から例えば7%に引き上げるとどうでしょうか。

一時的な需要増が落ち着くと当然比較対象企業の属する市場動向との差が埋まってきます。そうすると今度は、海外子会社の営業利益率が比較対象企業の営業利益率と比較して大きく下がる結果となります。

代替的な独立企業間価格算定方法の検討

この設例の場合また今度はロイヤルティ料率を下げるのでしょうか?

使っている無形資産が同じであれば、ロイヤルティ料率を頻繁に上げ下げするのは経済的合理性に欠けますし、それこそ利益操作と疑われかねません。また通常ロイヤルティ料率を変更するには、現地子会社経営層の報酬や現地で働く従業員の心情に大きく影響します。思わぬ反発を招かないためにも、本当に料率の変更が経済実態を反映するのか立ち返る必要があります。

この場合は、そもそも取引単位営業利益法での検証が適切なのかを疑わなければなりません。そのうえで利益分割法や基本三法に準ずる方法による検証も視野に入れて、最も適切な移転価格算定方法を決定する必要があります。

影響額の試算

ここまでの分析ができてくると、移転価格上の問題あるなしは概ね評価できるかと思います。

移転価格上問題なければいいですが、不運にも移転価格上問題のあるグレーゾーンな取引が見つかることはままあります。この際に、その影響額の試算を行う必要があります。

全ての国外関連取引について、日本からも海外からもリスクがないレンジに収まるというのは現実には難しいことかと思います。

その際に取引価格の修正を行う行わないは金額的な影響と修正を行うことによるコスト(社内・社外含む)を勘案して、最終的にはマネジメントが決断する事項です。

経理担当者としては、マネジメントが意思決定できるように影響額の試算と対応することによるコストを把握し、必要に応じてマネジメントに上申することが求められます。

最後に

ここまで長々と述べてきましたが、いかがだったでしょうか。不明点等ございましたら個別にお答えしますので、コンタクトフォームなどご利用ください。

設例についてはあえて簡素化しました。それでも少しの分析誤りが結果に大きく左右する(ロイヤルティ料率を頻繁に変更する羽目になる)ことは伝わったのではないでしょうか。

実際のビジネスはこれよりも遥かに複雑です。経理担当者のみならず、経営企画など部門横断的にプロジェクトを組成することも重要でしょう。

投稿者プロフィール

最新の投稿

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント

税理士変更2019.07.25税理士を変更したい。よくある理由と注意すべきポイント 青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。

青色事業専従者給与2018.12.11配偶者(妻・夫)が事業を手伝うなら青色事業専従者給与を活用しよう。 大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。

大阪たこ焼き2018.07.25大阪のたこ焼き売店が1億3,000万円を脱税。飲食店の税務調査について税理士が解説。 事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説

事業承継2018.07.20事業承継に使える組織再編⑤「株式移転」を税理士が解説